芝商所6月4日消息:美国农业部6月供需报告将于美东时间2024年6月12日(北京时间13日凌晨)公布,该报告主要会对2024/2025年度旧季作物进行调整,对于2025/2026年度新季作物的供需情况一般不会做出明显调整。对于全球大豆市场而言,重点需要关注南美2024/2025年度大豆供需的调整。

南美大豆产量调整空间不大

从南美市场来看,2024/2025年度巴西大豆丰产情况基本兑现而阿根廷大豆产量仍有小幅下调的可能。整体而言,并不影响2024/2025年度南美大豆创纪录的丰产预期。此前5月USDA供需报告将2024/2025年度巴西大豆维持在1.69亿吨的创纪录产量。

StoneX在本周一公布的报告中,将巴西2024/2025年度大豆产量调整为1.6825亿吨。农业咨询机构AgRural也在本周将巴西大豆产量上调至1.69亿吨。目前巴西大豆收割完毕,丰产基本兑现至1.69亿吨左右,6月USDA供需报告预计对其产量调整的空间不大。

由于美国贸易保护主义仍在盛行,并且在5月底宣称把进口钢铁的关税从25%提高至50%,中美贸易、美欧关系反复或使得巴西大豆更为抢手,6月USDA供需报告有望小幅上调巴西大豆出口量。

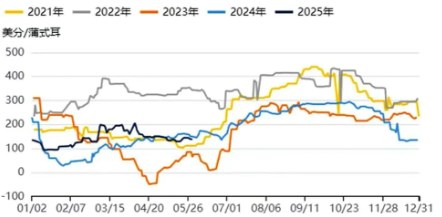

图1:近月船期巴西大豆到岸升贴水

目前阿根廷大豆处于收割收尾阶段,5月份布宜诺斯艾利斯省出现强降水导致部分地区出现洪涝,整体收割进度偏慢。据多家机构预测,可能会影响150万~300万吨的产量。目前阿根廷降雨减少,有利于后续大豆收割。受此影响,6月USDA供需报告预计将2024/2025年度阿根廷大豆产量从4900万吨下调至4800万吨左右。

5月USDA供需报告首次预估了2025/2026年度新季大豆市场的供需情况,并将巴西、阿根廷和巴拉圭新季大豆产量分别调整至1.75亿吨、4850万吨和1100万吨,再度刷新历史纪录,不过当前讨论还未播种的南美大豆产量为时尚早。

美豆重点关注月底面积报告

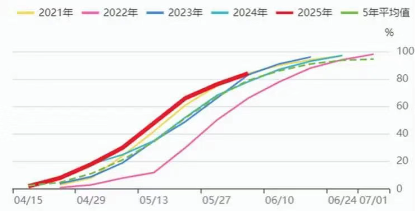

从美国市场来看,当前播种进度快于往年水平,优良率较往年均值基本持平,预计6月USDA供需报告不会对新季美豆进行明显调整。当前处于美豆播种的尾声,美国农业部作物进展周报显示,截至6月1日当周,美国大豆播种进度为84%,上周为76%,去年同期为77%,五年同期均值为80%。

图2:美国大豆播种进度

今年春季美国大豆播种进度一直领先于五年均值,整体播种较为顺畅。在当前播种期并未出现极端天气的情况下,6月USDA一般并不会对新作美豆产量进行大幅调整。

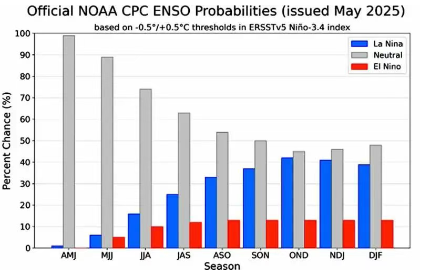

据NOAA数据显示,今年夏天发生拉尼娜的概率不大,并称“ENSO中性将持续到北半球夏季和2025年初秋”。笔者认为这并不意味着美豆生长期一定会风调雨顺。伴随春季末平流层变暖影响消退,6月初北美将形成西高东低的动态格局。可能会导致美国中西部出现高温干旱、而东部出现温和气温与降雨增多的不稳定情况。即“西热东雨”的情况仍有可能使得美豆生长不会那么顺利。

图3:拉尼娜及厄尔尼诺发生概率

后期USDA供需报告可能会围绕美豆单产做出调整,但6月USDA供需报告预计延续5月报告的供需预期,不会做出明显调整。

6月底美国农业部将公布2025/2026年度大豆播种面积报告,这个时间点美豆播种也进入尾声,该面积报告也将奠定美豆产量的基础,随后美豆市场也将进入天气交易节点。

6月底的面积报告对于市场的影响,一般要远大于6月中旬的供需报告。预计6月供需报告影响偏中性,市场在等待6月底面积报告的指引,近期需要跟进美国大豆播种情况。

需求方面,美国生柴政策及中美贸易关系仍有反复,在不确定因素影响下,预计6月USDA供需报告不会明显调整美豆压榨消费及出口情况。

预计近期豆粕价格筑底反弹

从国内市场来看,6月USDA供需报告预计影响中性偏多,我国豆粕价格近期预计筑底反弹,中长期依旧看好豆粕价格。

豆粕市场供应端整体呈现出“弱现实+强预期”的格局。“弱现实”主要反映为4月至5月大豆进口到港量较大,使得大豆库存迅速积累;“强现实”则表现为我国油厂榨利收敛后,对于8月至9月大豆买船偏慢。

图4:近年我国沿海港口大豆库存

需求端来看,豆菜粕价差收敛,豆粕在饲料中的添加比例预计有所回升,叠加水产投苗及家禽季节性补栏等多重因素影响,豆粕的饲用需求环比持续回升。

图5:近年我国主流油厂豆粕库存

整体来看,二、三季度大豆到港量环比将明显增加,但同比依旧有所下降;而豆粕需求端在三季度或达到峰值,我国豆粕供需进一步宽松的可能性并不大。2025/2026年度美豆播种面积大幅下调后,天气升水交易的预期较强,届时豆粕有望与美豆共振走强。

从节奏上来看,预计6月份豆粕仍将筑底,但价格重心预计小幅上移,7月份以后继续上涨的概率较大。

特别声明

广告

广告

.png) 内容举报

内容举报