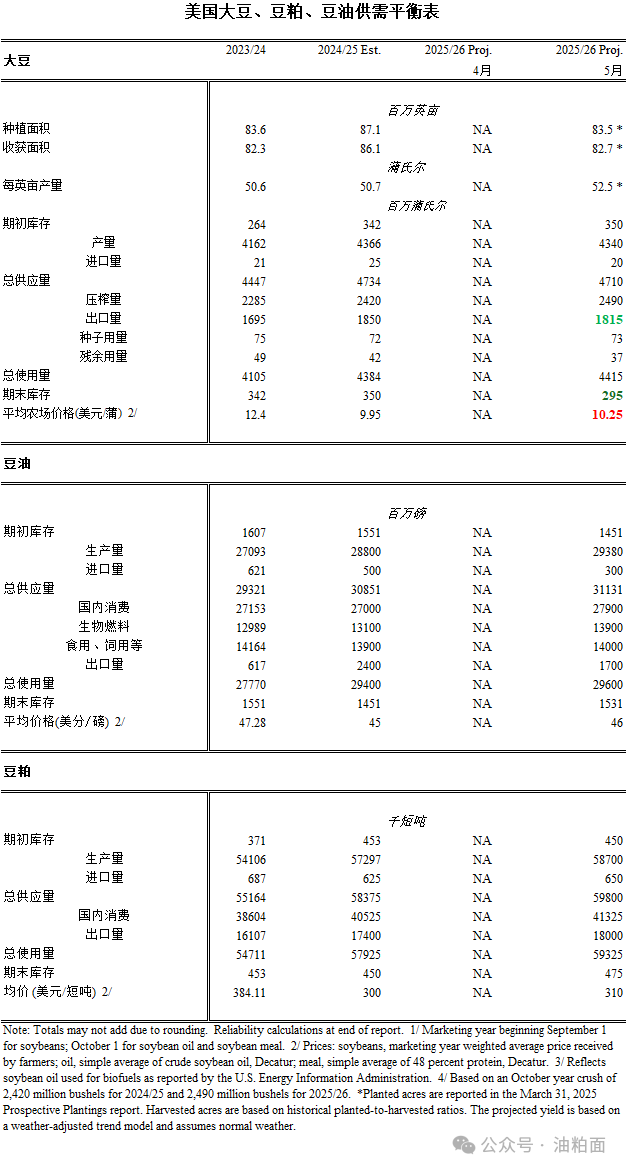

2025/26年度美国大豆的预期显示,与2024/25年度相比,供应量略有下降,压榨量增加,出口减少,期末库存下降。美国大豆产量预计将下降至43.4亿蒲式耳,趋势产量和面积将下降。由于初期库存增加,但进口和产量下降,大豆供应量较2024 /25年度下降不到1%。美国油籽总产量预计为1.285亿吨,增加10万吨,因为花生、葵花籽和棉籽产量的增加主要被大豆和油菜籽产量的下降所抵消。

预计2025/26年度美国大豆压榨量为24.9亿蒲式耳,比2024/25年度的预测增加7000万蒲式耳,豆粕消费和出口增加。由于猪肉和家禽产量的增加,国内豆粕的消费预计将增加2%。美国豆粕出口预计为1800万短吨,占全球贸易的20%,而前五年的平均水平为19%。

预计2025/26年度美国国内大豆油使用量将增加,作为生物燃料原料的大豆油将增至139亿磅。由于棕榈油、葵花籽油和菜籽油的全球供应量增加,大豆油出口预计将下降。与2024 /25年度相比,美国大豆油库存增加了6%。

油籽和油籽粕的全球贸易反映出,在饲料价格相对较低的推动下,蛋白质粕消费需求增长加快。期初库存增加和南美大豆产量上升增加了出口供应。因此,尽管全球需求增加,但美国在全球大豆出口中的份额预计将从去年的28%下降到26%。因此,美国大豆出口预计为18.15亿蒲式耳,比2024 /25年度减少3500万蒲式耳。

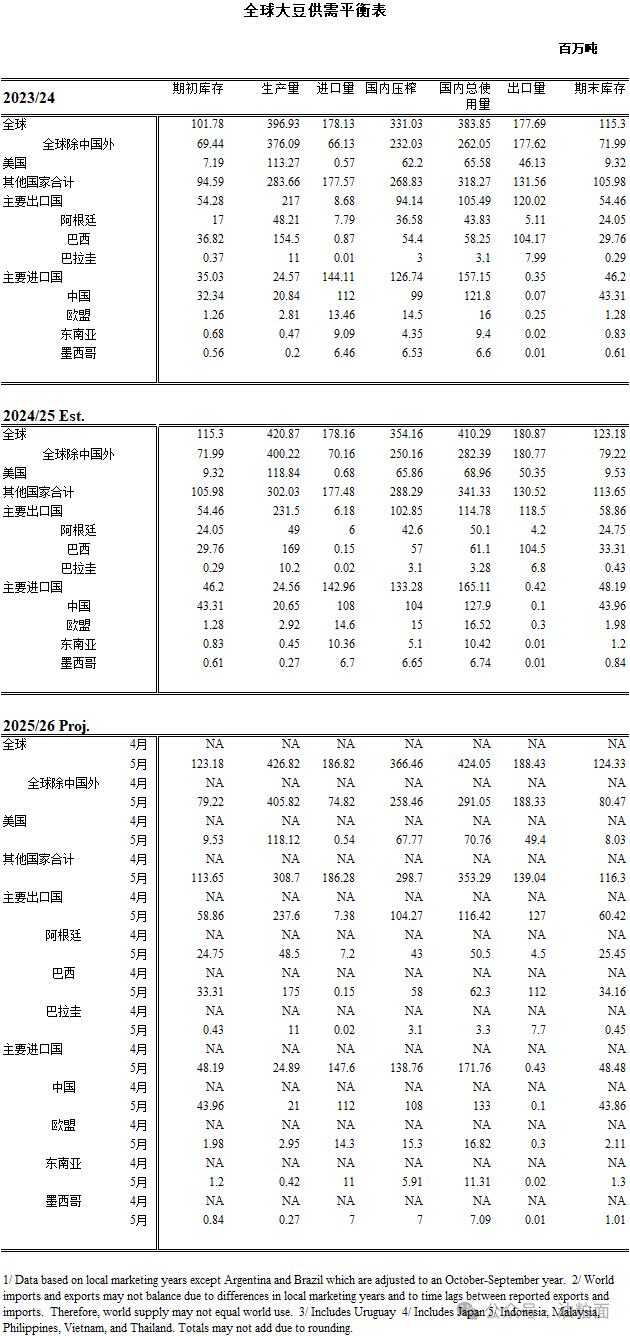

预计2025/26年度美国大豆期末库存为2.95亿蒲式耳,比修订后的2024/25年度预测减少5500万蒲式耳。预计2025/26年度美国大豆平均价格为每蒲式耳10.25美元,而2024/25年度为每蒲式耳9.95美元。豆粕价格预计为每短吨310美元,上涨10美元。豆油价格预计为每磅46美分,比去年上涨1美分。2025/26年度全球油籽产量预计为6.921亿吨,比上一销售年度增长2%。全球大豆产量预计为4.268亿吨,增长1%,其中巴西、巴拉圭、俄罗斯和中国产量增加,部分抵消了美国、加拿大、阿根廷、乌克兰和乌拉圭产量下降的影响。巴西大豆产量预计将达到创纪录的1.75亿吨,比去年增加600万吨。由于种植面积从大豆转向玉米,阿根廷大豆产量预计为4850万吨,减少50万吨。由于去年几个主要生产国的干旱导致产量下降,预计全球油菜籽和葵花籽总产量将在2025/26年度恢复6%。欧盟和加拿大的油菜籽产量预计分别增长14%至1920万吨和4%至1950万吨。

欧盟、乌克兰、俄罗斯和土耳其的葵花籽产量较高。这些高含油量种子的全球压榨量预计将增加4%,其中欧盟、乌克兰、印度和土耳其的压榨量增加最多。菜籽和葵花籽产品的供应增加,在欧盟等主要市场与豆粕竞争,在印度、中国和欧盟等主要植物油市场与大豆油和棕榈油竞争。

全球2025/26年度大豆压榨量增长3%,达到3.665亿吨,其中大部分增长来自中国、美国、巴西、埃及、巴基斯坦、阿根廷、孟加拉国、泰国和越南。总体而言,油籽粕出口增长最快的是美国和阿根廷的豆粕和乌克兰的葵花籽粕。由于印尼、马来西亚和泰国的棕榈油出口增加,以及乌克兰和土耳其的葵花籽油出口增加,全球植物油出口增长了3%。全球植物油库存与去年持平。预计2025/26年度全球大豆出口量将比2024/25年度增加4%,达到1.884亿吨。南美主要大豆生产国(巴西、阿根廷、巴拉圭和乌拉圭)的出口量预计将增加850万吨,远远抵消美国出口量的下降。由于加拿大以及中国、埃及、巴基斯坦、孟加拉国、越南、墨西哥和阿尔及利亚的供应量增加,阿根廷的全球进口量增加。中国的大豆进口量比修订后的2024/25年度进口量预测增加了400万吨,为1.12亿吨。全球期末库存增加120万吨至1.243亿吨,主要因巴西和阿根廷库存增加,部分被美国库存减少所抵消。

特别声明

广告

广告

.png) 内容举报

内容举报