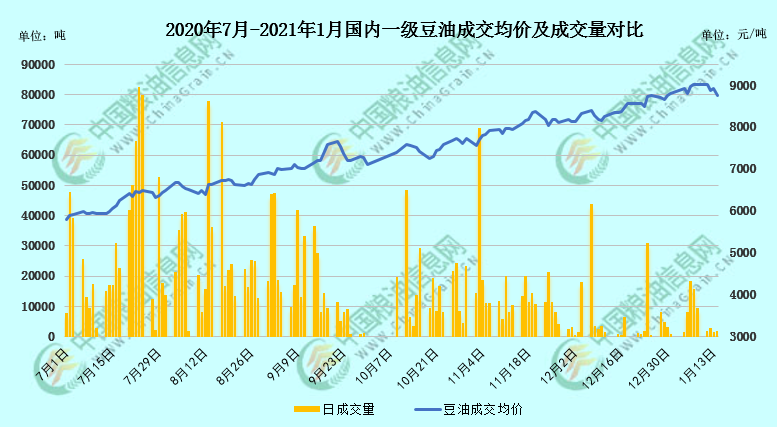

进入1月中旬,投资者可以明显感受到,上涨了大半年的豆油行情,有些后劲不足的迹象,本周豆类油脂价格出现下滑,市场及资金情绪逐渐变化,连盘豆油期货价格回落。结合豆油现货价格参考,如下图所示,截至1月14日午间,国内沿海主要厂商一级豆油现货平均价格约8747元/吨,当日大连地区市场一级豆油主流报价约8530元/吨、天津地区约8600/吨、日照地区约8700元/吨、广州地区约8930元/吨左右,防城港地区约8950元/吨左右,各地较前一周降250-350元/吨。那么近段时间发生了什么,会让市场风向产生变动呢?

产地棕榈油逐渐释放利空

1月11日午间,马来西亚棕榈油局(MPOB)公布月度报告,马来西亚2020年12月底棕榈油库存较前月锐减19%,至126万吨,产量较前月减少10.6%至133万吨,出口量激增24.7%至162万吨。此前公布的调查显示,市场预估12月棕榈油库存将下滑12%至122万吨,产量预计下滑11%,出口预计增加15%。库存及产量降幅不及预期,出口增幅超出预期,报告整体利多作用不足,中性偏空。

1月10日船运调查机构ITS数据显示,马来西亚1月1-10日棕榈油出口量为260,080吨,较上月同期的402,880吨下降35.4%。12月马棕出口环比增长的理想数据在1月迎来反转,马来在1月将毛棕出口关税提高到8%,这也使得投资者对马棕下半月的出口数据持悲观预期,认为下半月船运机构每5日出口数据大概率将环比下滑,抑制马棕期货及内盘油脂。

另外,印尼当地时间1月13日,我国外长在雅加达同印尼外长共同会见记者。双方达成一系列新的共识,中方愿挖掘两国市场优势和内需潜力,扩大印尼对华出口,增加中资赴印尼投资,推动两国贸易健康平衡发展。印尼外长表示,印尼希同中方建立贸易工作组,增加农产品对华出口,希中国企业扩大对印尼投资。马来和印尼是全球最大的两个棕榈油出口国,两者为竞争关系,若印尼出口改善将挤占马棕市场份额,市场对马棕未来需求的担忧造成1月14日马棕期货录得八个月来最大单日跌幅,盘中一度跌超5%,直接利空国内油脂板块。

疫情风险加剧下的油粕强弱转换

本月国内疫情出现多点暴发现象,尤其华北、东北等北方城市物流运输行业受到较大影响,高风险地区一些物流订单被推迟到春节后、部分司机被迫隔离、汽运单程空跑等等因素使得经销商市场反映车很难找,运费成本逐渐提高。因去年疫情严重时期物流停运,造成许多饲料厂原料不足而停机,产品发货受限,令养殖场大量猪被饿死为前车之鉴。今年在疫情刚有回头迹象之时,多地买家便开始加速提走粕类饲料现货,以防牲畜饿死情况出现,北方多地油厂豆粕库存迅速下降甚至限提,一度出现广东豆粕发往华北、福建豆粕发往东北的现象。这也令本周港口豆粕基差大涨300元/吨左右,各地根据需求及运力不同基差涨幅有所区间,但整体涨幅惊人。

另外根据1月13日美豆USDA供需报告,美新豆播种面积8310万英亩(上月8310万英亩、上年7610万英亩),收割面积8230万英亩(上月8230万英亩、上年7500万英亩),单产50.2蒲(预期50.5蒲,上月50.7蒲、上年47.4蒲),产量41.35亿蒲(上月41.70亿蒲、上年35.52亿蒲),出口22.30亿蒲(上月22.00亿蒲、上年16.76亿蒲),压榨22.00亿蒲(上月21.95亿蒲、上年21.65亿蒲),期末库存1.40亿蒲(预期1.39亿蒲,上月1.75亿蒲、上年5.75亿蒲)。伴随美新豆产量调低的同时,国内压榨及出口预估双双调高,导致期末结转库存如期下降,报告对大豆市场影响偏多。美盘豆类市场表现强势,美豆03合约期价站上1400美分,在进口成本方面提振国内粕类市场。

根据国家粮油信息中心1月14日大豆港口分销价4440元/吨,在以港口一级豆油及43%蛋白豆粕现货价格参考,港口油厂理论榨利约近200元/吨,也就是说,若油厂在去年12月之前订船,实际榨利将很容易达到500元/吨以上,甚至更高,榨利相当丰厚。由此,油强粕弱格局陆续向粕强油弱转变,油厂豆油的让利空间增加,调整风险也相应提高。

综上所述,市场对产地棕榈油方面的需求忧虑逐渐对油脂板块释放利空压力,且国内豆粕成交放量、运输成本提高、美豆类表现强势,使得豆粕等产品对资金的吸引力更强,春节前逐渐形成粕强油弱格局。另外也因此时油厂榨利格外丰厚,豆油即便调整幅度稍大一些也不会伤筋动骨,豆类油脂行情风险已到眼前。11月起笔者不断提示1月中下旬开始油脂行情风险增加,理由在于1月20日前后美领导人权力交接、疫情或有加剧等不定因素,只是没预料到近几日在油脂板块上资金情绪反应的如此之快。鉴于国内豆油基本面良好,商业库存12周连降,厂商豆油价格仍有一定挺价意愿。Y2105合约暂看7600-7900元/吨震荡区间,下方7500元/吨附近为上升通道下轨支撑,短线将进行反复震荡调整,若无新的利多动力,春节前较难突破前高。上涨了许久的豆油行情,也需要时间休整休整。建议现货商在月底前维持谨慎思路,以守住去年利润为主。欲了解更多油脂行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(http://www.chinagrain.cn)以及APP(http://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

(中国粮油信息网 辛显明)

特别声明

广告

广告

.png) 内容举报

内容举报