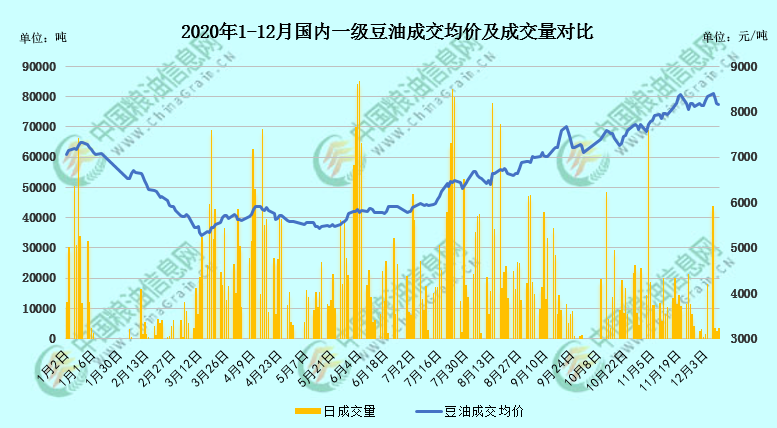

整个12月上旬,或者可以说是近半个月,国内外食用油脂市场未有明确方向指引,国内豆油、棕榈油呈现宽幅震荡态势,最明显的就是Y2101以7800元/吨一线为参考,上下200元/吨的箱体波动。以豆油现货价格参考,如下图所示,截至12月10日午间,国内沿海主要厂商一级豆油现货平均价格约8167.5元/吨,当日大连地区市场一级豆油主流报价约7990元/吨、天津地区约8120/吨、日照地区约8200元/吨、广州地区约8150元/吨左右,防城港地区约8200元/吨左右。市场投资者多在等待每月10日前后的国外各机构对油料商品的月度报告,马棕MPOB报告及美豆USDA报告如期而至。

马棕MPOB报告中性偏好

12月10日午后,马来西亚棕榈油局(MPOB)周四公布的数据显示,马来西亚11月未棕榈油库存降至2017年6月以来最低水平,较上月下滑0.58%,至156万吨。马来西亚11月毛棕榈油产量较10月下滑13.51%至149万吨。MPOB称,11月出口较上月下滑22.16%至130万吨。

此前分析师预估11月库存将下滑2%至154万吨。产量预期下滑10%,出口料下滑16.4%。本次报告数据库存下滑但降幅不及预期,产量降幅超预期,出口降幅超预期,整体来说对棕榈油板块中性偏利好。从马棕期货盘面的表现上来看,10日下午马棕期价才开始有明显上扬,笔者个人认为本次报告对其推动作用有限,期价趋升的主要原因在于市场看好马棕后期的出口需求。

因为印尼从12月10日起将提高毛棕榈油出口费,从固定的每吨55美元调高到每吨55到255美元,具体取决于毛棕榈油价格,用于资助B30生物柴油强制掺混项目。且印度将毛棕榈油进口关税调低10%,从37.5%降至27.5%,自11月27日起生效。对于马来西亚棕榈油来说,印尼是其最大的出口竞争者,而印度则是马棕最大的消费国。由此来看,本次MPOB报告算是为11月的数据情况画上句号,投资者们更加看好10日之后中下旬的马棕出口,各船运机构下半月的每5日马棕出口数据有望改善,进而推动马棕期货并提振国内油脂类商品价格。

美豆USDA报告不及预期

北京时间12月11日凌晨1点,美国农业部(USDA)公布美豆月度供需报告。美国2020/2021年度大豆种植面积预估为8310万英亩;美国2020/2021年度大豆收获面积预估为8230万英亩;美国2020/2021年度大豆单产量预估为50.7蒲式耳/英亩;美国2020/2021年度大豆产量预估为41.7亿蒲式耳;美国2020/2021年度大豆总供应量预估为47.09亿蒲式耳,以上数据均较11月报告预测数据持平,未作调整。

有调整的数据如下,12月美国2020/2021年度大豆总消耗量预估为45.34亿蒲式耳,11月预估为45.19亿蒲式耳,环比增加0.15亿蒲式耳;12月美国2020/2021年度大豆期末库存预估为1.75亿蒲式耳,11月预估为1.9亿蒲式耳,环比减少0.15亿蒲式耳。

本次美豆USDA报告大部分数据未做调整,仅适当调高了其国内大豆加工需求,并调降了其库存预估。由于此前国际各机构及分析师多前瞻预测本次报告将继续调降库存,而在数据公布后,库存降幅未及市场普遍预期,这也直接反映在美盘期货上。当晚美豆类油脂期货在凌晨1点前逐步走高,而在报告公布后,美豆类期价回落,本次美豆报告对国内豆类油脂市场影响不足。

目前来看,美豆报告数据类消息对国内豆类油脂市场指引作用逐渐下降,后期我们需要继续关注拉尼娜天气方面的题材炒作。比如干旱天气不断影响南美大豆种植区,国际上各机构对于南美新豆的产量数据预估,受天气反复而不断上下修正,巴西大豆产量及出售进度也影响美豆的销售及装船步伐,或作用于作为豆类商品定价参考的CBOT价格,进而将与我国大豆类原料进口成本挂钩。因此后期国际方面的天气炒作将逐渐展开,至少目前美豆自身暂无短板,未来将继续高位震荡。

综上所述,马棕下半月出口有望改善、美豆价格高位震荡将支撑国内豆类油脂商品市场。而且除外围消息面,国内豆油基本面也较理想,豆油商业库存近几周连降,根据国内机构数据,截至12月4日,国内豆油商业库存总量为108万吨,前一周约115万吨,上个月同期约123万吨。港口油厂因豆粕胀库、大豆洗船、电力检修等原因有陆续停机计划,本网数据显示12月6日当周国内主要油厂开机率降至约55%,前期持续收储令市场上可售可提的豆油现货供应紧张,尤其山东等地客户反映限提情况格外强烈。而随着气温下降进入传统消费旺季,棕榈油凝固及菜油供应不足利于豆油替代性消费增加,从基本面上看豆油仍较理想。

从期货上来看,Y2101与Y2105合约一直处于上升通道内,笔者维持豆油中期偏强思路,Y2101上升通道下轨支撑已上移至7560元/吨附近,Y2105则在7140元/吨附近,支撑位跌穿之前暂不看空,适合现货商逢低适当补货赚取短差。

1月20日前后美领导人权力交接,会有什么政策变动没人能猜到,届时行情或有大波动需要边走边看,尤其菜油价格和地缘政治直接挂钩,万一中加关系缓和,豆油有被菜油拖累的风险。因此至少在1月上旬前,豆油还有一定上涨空间,而其幅度则需继续观察。笔者观点需结合自身交易节奏及周边市场购销情况考量,仅供参考。欲了解更多油脂行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

(中国粮油信息网 辛显明)

特别声明

广告

广告

.png) 内容举报

内容举报