本周只有9号一个交易日,所以数据较为单薄。10 月 10 日豆粕现货,山东日照现货 3280元,比昨日上涨 10 元;南通现货 3280元,比昨日上涨 20 元,华南东莞 3260元,较昨日上涨 10 元,广东 10 月基差 01+0。盘面 12 月压榨利润 223 元,比昨日上涨 55 元,盘面利润上涨,豆粕上涨。现货成交稍有放大,截止 9 月 25 日,豆粕库存 103.54 万吨,上周 102.32 万吨,去年同期 67.43 万吨。目前巴西大豆 9-12 月盘面榨利 180-210 元,9-11 月进口大豆每月进口较多,每周压榨 218 万吨以上。欲了解更多豆粕行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

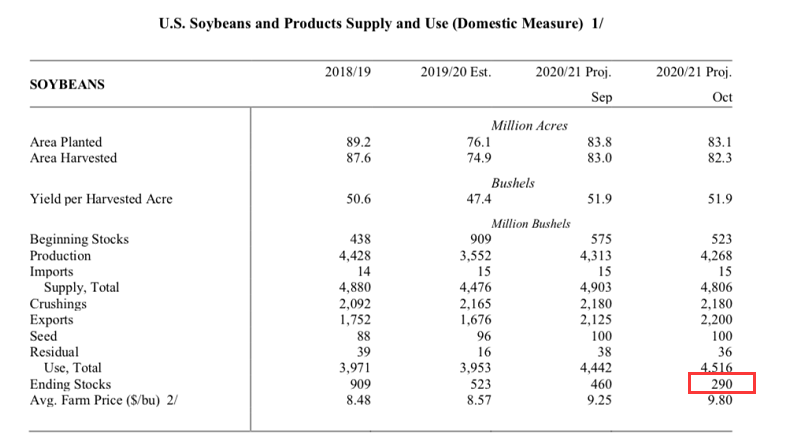

在10日凌晨,美国农业部发布了新一期的USDA报告:美新豆播种面积8310万英亩(上月8380万英亩、上年7610万英亩),收割面积8230万英亩(上月8300万英亩、上年7500万英亩),单产51.9蒲(预期51.7蒲、上月51.9蒲、上年47.4蒲),产量42.68亿蒲(预期42.92亿蒲、上月43.13亿蒲、上年35.52亿蒲),出口22.00亿蒲(上月21.25亿蒲、上年16.76亿蒲),压榨21.80亿蒲(上月21.80亿蒲、上年21.65亿蒲),期末库存2.90亿蒲(预期3.69亿蒲,上月4.60亿蒲、上年5.75亿蒲)。

美新豆产量预估因收获面积下降而相应调降,叠加新豆期初库存如期下降及出口预估大幅调高,从而导致新季结转库存出现超出预期的调降,本次报告对大豆市场影响利多。这个报告中最令人以外的其实是末期库存的2亿9千万蒲存量,这个下滑有些过快了。但由于前期美国农业部对于出口数据的公布,导致市场并未出现相应的反应,CBOT美豆只是出现了小幅上涨之后就开始回调。

而从历年来的国庆节之后的涨幅来看,今年豆粕现货价格的上涨幅度还只能算是低于平均水平。

之所以我们判断未来油粕比会出现扩大,就是因为现货的并未如同盘面一样出现疯长,说明现货基本面并没有连豆粕主力合约一样那么火热。且在9日的夜盘,连豆油主力合约再度出现大幅上涨,且上涨幅度超过夜盘的连豆粕主力合约。那我们知道国内豆油目前上涨动力完全是依靠国家收储来推动的。在目前纷乱的国际关系以及疫情爆发的情况下,未来国家会不会加大豆油收储力度呢?如果这种收储一直在进行下去,那么国内豆油的供需面就基本维持在微妙平衡的状态。豆油基本面未来将好于豆粕基本面。豆油价格上涨的力度将强于豆粕上涨力度。这也是为什么我们开始看好四季度的豆油价格。

我们之前判断油粕将成为一个跷跷板,未来或将出现粕强油弱的情况。但由于连豆油主力合约在九月末十月初一举突破了这十二年的一条下降通道的顶沿,我们认为整体豆油的大趋势周期开始反转。

特别声明

广告

广告

.png) 内容举报

内容举报