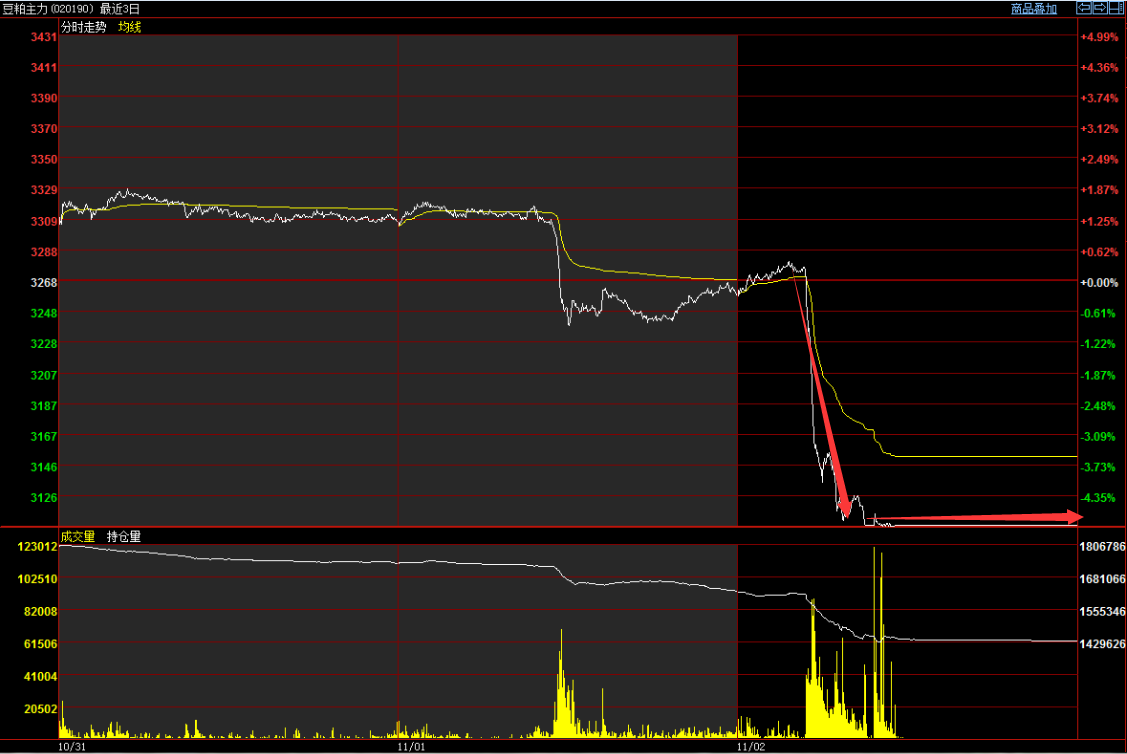

11月1日夜,中国最高领导人应约同美国总统特朗普通电话,双方在本月的G20会晤前都对解决中美贸易争端表达了乐观看法。这一消息无疑令国内豆粕市场一片哗然,如下图所示,本周五国内豆粕盘面于夜盘起持续处于跌停点位,令市场整体对豆粕后市看涨信心不足。国内豆粕市场多数仍认为,本月国内豆粕现货价格或将整体大幅下跌。中国粮油信息网分析师韩宇就与大家简单聊一聊11月市场需要注意的事件以及豆粕何时采购较为理想。

中美关系变化成主流引导

笔者认为,自电话事件影响开始,后续会出现两点因素影响国内豆粕行情走势:第一点,美国农业部(USDA)11月月度大豆供需报告。第二点,11月底G20峰会上,中美最高领导人会晤。虽然G20峰会将于11月30日在阿根廷首都布宜诺斯艾利斯举行,对于本月国内豆粕行情影响其实很小,但由于本次电话影响,市场对G20两国领导人的会晤结果过多关注。至此,笔者就先从G20峰会的影响说起。

虽然国内市场对本次特朗普推特表示质疑,认为是为中期大选故意而为之。但无论怎样笔者认为,在两人会晤结果并未出现之前,国内市场对此消息仍多以看空为主,连累国内豆粕盘面或将于本月以弱势下行为主,如前期中美贸易磋商一样。国内豆粕盘面的弱势下行,对豆粕现货价格亦多起打压作用。

另外,现阶段市场整体对11月USDA报告多因美豆10月走货不佳及大豆库存高居不下而以看空为主。其中,美国农业部周度出口销售报告显示,美国对华大豆出口销售总量同比减少94.0%。众所周知,由于中美之间的贸易战,美国对华大豆出口几乎停止,而中国又是世界上最大的大豆进口国,致使 10- 12月在美国大豆出口的关键月份,对华大豆出口不振,导致今年美国大豆原本计划出口量将达到23亿蒲式耳已经调低至现阶段的20.6亿蒲式耳。但由于美国农户种植了9000万英亩大豆,单产也创下历史最高纪录,美国农业部考虑到现在的实际出口步伐,或将下调11月份供需报告里的出口量。而USDA报告的利空或将令国内本就低迷的豆粕行情再次下压,直接影响国内豆粕现货价格难有利好。

豆粕市场采购情绪或受打压

首先,国内进口大豆供应依旧充足。虽然受到中美贸易战影响,本月进口大豆预计到港约为548万吨,较上月648万吨及去年同期的750万吨都减少较多,但如下图所示,截止10月第四周,国内进口大豆库存约685万吨依旧处高位。在港存大豆和进口大豆供应充足的情况下,油厂或将于11月依旧维持较高开机率,导致本月国内豆粕供应或将依旧充足。

其次,11月1日国家正式执行取消国内豆粕出口退税。虽然国内豆粕少有出口,但市场仍担心国内豆粕供应充足。加之,截止10月第四周,国内油厂整体未执行合同约为426万吨,终端市场在不缺货的情况下,对豆粕采购积极性自然有所减缓。

最后,10月25日中国饲料工业协会组织部分专家和大型饲料企业起草了《仔猪、生长育肥猪配合饲料》《蛋鸡、肉鸡配合饲料》2项中国饲料工业协会团体标准。虽然国家并未明确说明何时执行,但去年中国豆粕消费量约为6700万吨,其中超过40%用于生产猪饲料,超过20%用于生产禽饲料。若该协议正式实施就意味着,将会大幅减少豆粕需求和大豆进口。其中,豆粕用量减少8%,预计豆粕需求将会减少800到1000万吨。基于79%的大豆出粕率,那么豆粕的减少或将令进口大豆需求减少1000到1300万吨。而如此庞大的用量减少,势必对豆粕市场带来利空影响,使得原本就对豆粕价格怨声载道的终端市场采购积极性或将减缓。

综上所述,现阶段国内豆粕市场利空消息不断的情况下,市场整体采购情绪低迷,将直接导致国内豆粕现货价格整体弱势下行。然而,由于国内油厂整体前期未执行合同较多,油厂对豆粕挺价意愿依旧较高的情况下,豆粕现货价格下调或空间不足。另外,据市场传闻,明年年初国家将临储抛售500万吨大豆以缓解进口大豆供应缺口,由于其供应量足以让沿海油厂开机一个月,加之1月底巴西大豆预计可供应国内市场。若该消息属实,或将因国内大豆供应增加而利空豆粕现货价格。欲了解更多豆粕行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。(中国粮油信息网 韩宇)

广告

广告

.png) 内容举报

内容举报