不知不觉,国庆的七天长假已经悄然开始,在此,中国粮油信息网分析师韩宇祝大家国庆快乐。而随着国庆七天长假,国内豆粕盘面也迎来休市,进而笔者想借此次机会与大家分享一下,笔者对10月中上旬豆粕后市的简要分析,或许会对您带来一定帮助。

外围市场或将利空居多

首先,美豆收割创新高及销售情况或将利空国内。截至9月23日当周,美国大豆生长优良率为68%,前一周为67%,去年同期为60%。并且,美国大豆落叶率为71%,前一周为53%,去年同期为60%,五年均值为57%。美国大豆收割率为14%,前一周为6%,去年同期为9%,五年均值为8%。同时,截至9月1日,美国陈豆库存为4.38亿蒲式耳,比去年同期提高45%,比分析师的平均预期高出9个百分点。

祸不单行,美豆市场销售不佳,或将刺激美豆价格再次下跌。从今年7月到9月中旬的12个星期中,欧盟从美国进口了147万多吨的大豆,同比上涨了130%,占欧盟大豆进口量的52%。虽然出口欧盟的大豆数量暴增对美国来说是件好事,不过此次欧盟大量购买大豆的前提是为了说服美国下调汽车进口税,而欧盟在买进美国大豆,致使美豆后市销量仍然堪忧。从现阶段各项数据来看,美豆丰产和高库存短期都难以解决的弃坑下,或将导致美豆价格下落,进而拖累国内豆粕盘面下行。

其次,巴西大豆种植面积或将再创新高。由于中美贸易战后,巴西成为我国进口大豆供应的主要输出国,致使巴西大豆的种植情况将对国内豆粕市场具有一定影响。据相关数据统计,2018年巴西大豆播种面积预计为3580万公顷,比上年增加2%。截至9月20日,巴西巴拉那州大豆播种进度为11.2%,去年同期播种率为1.7%,五年均值为1.9%,巴西全国大豆播种率为预期播种面积的1.9%,去年同期为0.3% ,五年均值为0.3%。机构预计2018/19年度巴西大豆产量为1.203亿吨,相比之下,2017/18年度为1.195亿吨。致使巴西大豆种植面积的增加或将提振国内豆粕盘面呈现弱势下行的可能。

最后,印度或将对华出口豆粕或菜粕。据市场传闻,印度或将对华出口豆粕或菜粕以弥补中国生猪饲料需求。虽然国内油厂及贸易商认为印度对华豆粕出口量少或且价格方面不具有竞争优势,但由于国内市场对现阶段国内豆粕价格高企的看法统一,或将借此事件发挥,利空国内豆粕现货价格及盘面。

国内基本面偏强支撑

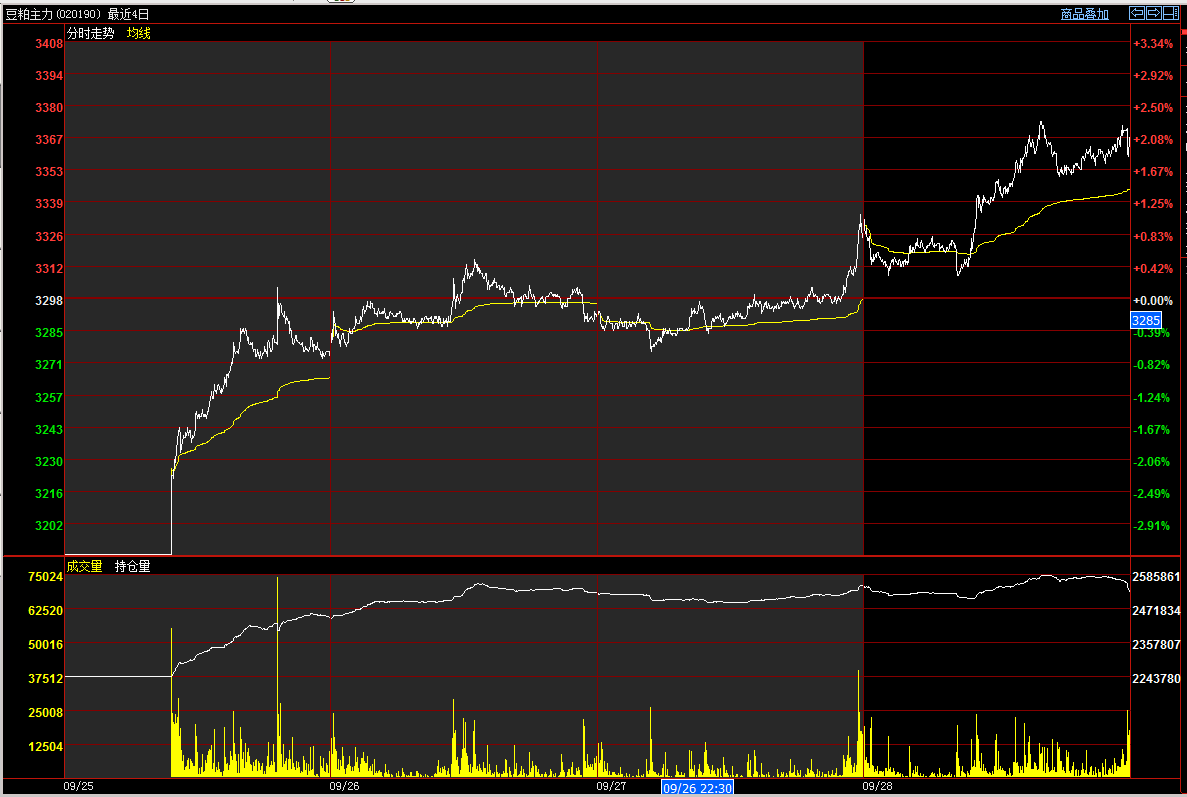

第一点,国内终端市场整体需求较高。如下图所示,9月豆粕成交价格不断走涨,市场整体成交趋于稳定。众所周知,现阶段该国内豆粕价格较菜粕及其他杂粕价差较大,但市场整体成交以及稳定,加之现阶段国内市场整体提货稳定,油厂豆粕库存压力偏低,或将导致豆粕现货价格下调空间不足。

另外,油厂因后市原料供应不足而挺价惜售。上文笔者说过,现阶段国内豆粕市场整体仍处于中美贸易战的大背景之下。如下图所示,9月28日,当国内豆粕盘面资金已经撤出,并且并无任何消息面支撑的情况下,国内豆粕盘面依旧震荡走强,而现货方面,油厂也于当日跟盘上调40-80元/吨不等,足以看出豆粕后市的强劲,和油厂对豆粕惜售的情绪。同时,12月国内生猪养殖业才真正的进入需求旺季,而且11月美国大选前期,中国不会与美国进行任何贸易磋商或谈判,致使即使中美贸易关系或将改善,美豆也无法准时于12月来供应国内。届时巴西大豆已经售罄,美豆无法供应,国内进口大豆供应不足的情况下,令豆粕供应出现缺口,进而现阶段油厂对豆粕惜售情况较高,看涨意愿较强的情况下,豆粕现货价格下调幅度受限。

综上所述,笔者认为,国庆节后,国内豆粕盘面或将弱势下行,但国内豆粕现货价格跟盘下调幅度将不及盘面。值得注意的是,由于终端市场前期备货充足,加之节前豆粕现货价格上涨幅度过快,或将导致饲料原料价格增加的情况下,养殖场及饲料厂对豆粕后市备货积极性或将减缓。并且虽然猪瘟消息炒作多已消化,但猪瘟对豆粕现货价格是否有实质影响仍未可知。欲了解更多豆粕行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(https://www.chinagrain.cn)以及APP(https://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

广告

广告

.png) 内容举报

内容举报